En bund under selskabsskatten kan reducere brugen af skattely betydeligt

En bund under selskabsskatten på 21 pct., som foreslået af USA’s finansminister Yellen den 5. april, vil give Danmark et årligt merprovenu på cirka fem mia. kr., mens OECD’s lignende forslag vil give lidt over to mia. kr. om året med en sats på 12,5 pct. På længere sigt kan beløbene stige op til 6,5 mia. kroner årligt, fordi brugen af skattely falder. En bund under selskabsskatten vil umiddelbart føre til flere penge i statskassen, der langt overvejende kommer fra selskaber, der i dag benytter sig af skattely.

På længere sigt kan den i betydeligt omfang reducere skattelyproblemet, som politikere har kæmpet med at stoppe i årtier. Det vil også betyde, at selskaber, der i dag ikke benytter sig af skattely, stilles mere lige i konkurrencen med selskaber, der bruger skattely.

Kraka anbefaler derfor, at regeringen sammen med flest mulige andre lande snarest indfører en bund under selskabsskatten for at modvirke overskudsflytning. Om skattesatsen og -basen skal være som Biden-administrationen eller OECD foreslår, eller måske sammensat på en helt tredje måde, er dog primært et politisk spørgsmål.

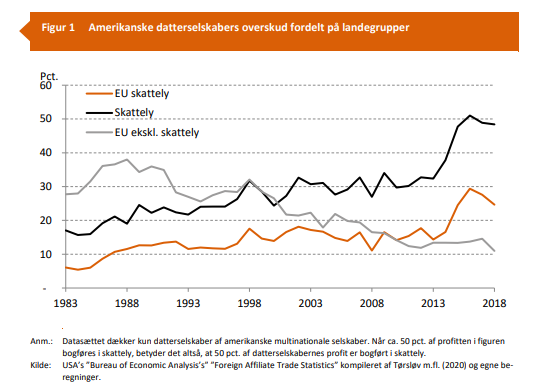

Amerikanske selskabers brug af skattely

Baggrunden for ønsket om at gøre op med brugen af skattely er en kraftig udvikling i overskudsflytning over de seneste 40 år. Andelen af amerikanske datterselskabers profit, som årligt bogføres i skattelylande, skønnes at være steget fra under 20 pct. i 1980’erne til over 30 pct. i 00’erne og til over 50 pct. i slutningen af 2010’erne, jf. Figur 1. EU-skattely som Irland og Holland spiller en stor og voksende rolle i den udvikling, mens de andre EU-lande mister stigende beløb i skatteindtægter.1

I analysen viser vi, at amerikanske selskaber i 2017 bogførte cirka 600 mia. kr. mindre profit i EU’s ikke-skattely-lande, end hvad man ville forvente på baggrund af selskabernes aktivitet i landene. Samtidig bogførte selskaberne godt 2.000 mia. kr. mere i skattely, heraf ca. 500 mia. kr. i EU-skattely. I Danmark manglede der ca. 8 mia. kr. kroner i profit, svarende til næsten 2 mia. kr. i skatteindtægter alene fra de amerikanske selskaber.

Bund under selskabsskatten

Selvom lande samlet set taber skatteindtægter ved overskudsflytning, kan visse lande, normalt kendt som skattely, opnå en større skatteindtægt ved at have særligt lave effektive skattesatser. Det er derfor ikke en simpel sag at opnå konsensus om at modarbejde overskudsflytning.

For at undgå at lande går enegang med hver deres løsning, har både USA og OECD nu foreslået at løse problemet ved at indføre en effektiv bund under selskabsskatten. OECD foreslår en bund på omkring 12,5 pct., og Biden-administrationen foreslår en bund på 21 pct. Vi diskuterer i analysen, hvorfor reformen kan virke, hvor andre tiltag ikke gjorde.

Reformforslagene indfører en fælles effektiv minimumssats. Hvis et land opkræver mindre skat af et multinationalt selskab end minimumssatsen, får landet, hvor selskabets hovedkontor ligger, lov til at opkræve forskellen mellem minimumssatsen og den allerede opkrævede sats. På den måde vil fordelen ved at flytte profit til lavskattelande blive væsentligt mindre og i nogle tilfælde helt forsvinde.

En bund under selskabsskatten har mange gode egenskaber i forhold til fx ”digital service taxes”, som en række lande allerede har indført som løsning på skattelyproblematikken. I modsætning til omsætningsskatter vil reformen ikke påvirke selskaber, som allerede i dag betaler en effektiv skat af deres overskud, som mindst svarer til minimumssatsen. På den måde sikres selskaber, som ikke benytter sig af overskudsflytning, et ”level playing field” i forhold til selskaber, der benytter sig af overskudsflytning.

Reformen vil medføre et umiddelbart merprovenu på ca. 5 mia. kr. om året til Danmark med en minimumssats på 21 pct. som i Biden-administrationens forslag og lidt over 2 mia. kr. om året med OECD’s sats på 12,5 pct. Det svarer til henholdsvis en stigning på 9 og 4 pct. i Danmarks nuværende provenu fra selskabsskatten. USA vil få klart det største umiddelbare merprovenu, svarende til 28 pct. af deres selskabsskatteindtægter fra Biden-reformen og 14 pct. ved OECD’s sats. Italien og Frankrig vil få umiddelbare merprovenuer på omkring 7- 9 pct. af deres selskabsskatteindtægter ved indførsel af den høje minimumssats og mellem 1 og 4 pct. ved indførsel af den lavere sats. Den effektive danske selskabsskattesats skønnes typisk til at være lavere end 21 pct., så en vedtagelse af en minimumssats på 21 pct. kan i praksis føre til, at Danmark forøger sin skattesats.

Forskning peger på, at Danmark årligt mister 6,5 mia. kr. i skatteindtægter til lavskattelande, hvilket indikerer den potentielle gevinst, Danmark kan opnå på sigt. Den langsigtede gevinst er dog meget usikker.

Analysen er omtalt i Politiken den 11. april 2021.